Otto Risanger

(forfatter)

Start ditt eget AS (DrivBedre-pakken #45) ebok

159,-

Denne eboka er til hjelp for alle som vurderer om de nå skal starte eget billig aksjeselskap. En helt fersk veiledning forklarer punkt-for-punkt hva som skal til for å opprette et eget lite og revisorfritt aksjeselskap med kun 30.000 kroner i aksjekapital og med fradrag i kapitalen for stiftelsesutgiftene.OVERSIKT OVER EBOKAS INNHOLD:.Inngangsbillett. kun kr 30.000 i aksjekapital . Kostnadene ved…

Denne eboka er til hjelp for alle som vurderer om de nå skal starte eget billig aksjeselskap. En helt fersk veiledning forklarer punkt-for-punkt hva som skal til for å opprette et eget lite og revisorfritt aksjeselskap med kun 30.000 kroner i aksjekapital og med fradrag i kapitalen for stiftelsesutgiftene.OVERSIKT OVER EBOKAS INNHOLD:.Inngangsbillett. kun kr 30.000 i aksjekapital . Kostnadene ved stiftelsen kan trekkes fra i aksjekapitalen . Banker mv kan bekrefte aksjekapitalen . Ansvar for den som bekrefter . Ikke høyere startkostnader enn aksjekapitalen . Revisorbekreftet åpningsbalanse . Regler som gjelder for nye selskaper . Dårlig regnskapsføring kan bety revisjon likevel . Revisjonsplikt for morselskap . Melding om ikke-revisjon

Ebok

159,-

Flere bøker av samme forfatter

Smarte skattefradrag i eget firma 2013

Otto Risanger Ebok

Økonomifallgruber i eget AS 2013

Otto Risanger Ebok

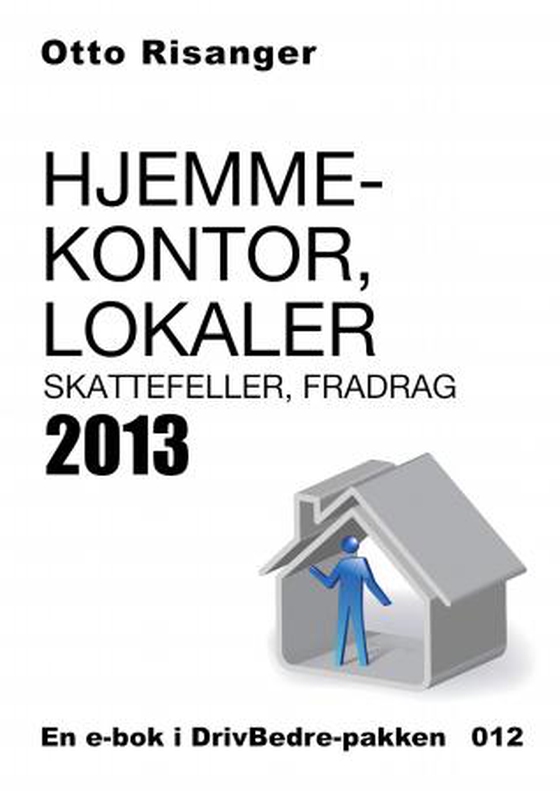

Hjemmekontor, lokaler

Otto Risanger Ebok

Billigste bilhold i småbedriften 2013

Otto Risanger Ebok

Reise og diett i småbedriften 2013

Otto Risanger Ebok

Kunsten å drive lønnsomt 2013

Otto Risanger Ebok

Start ditt eget AS 2013

Otto Risanger Ebok

Næringsoppgaven

Otto Risanger Ebok

Forlag

Adekvat Info

Utgitt

15.04.2014

Sjanger

Serie

DrivBedre-pakken

Nummer i serie

45

Språk

Bokmål

Format

epub

DRM-beskyttelse

Vannmerket

ISBN

9788276912173

Denne eboka er til hjelp for alle som vurderer om de nå skal starte eget billig aksjeselskap. En helt fersk veiledning forklarer punkt-for-punkt hva som skal til for å opprette et eget lite og revisorfritt aksjeselskap med kun 30.000 kroner i aksjekapital og med fradrag i kapitalen for stiftelsesutgiftene.OVERSIKT OVER EBOKAS INNHOLD:.Inngangsbillett. kun kr 30.000 i aksjekapital . Kostnadene ved stiftelsen kan trekkes fra i aksjekapitalen . Banker mv kan bekrefte aksjekapitalen . Ansvar for den som bekrefter . Ikke høyere startkostnader enn aksjekapitalen . Revisorbekreftet åpningsbalanse . Regler som gjelder for nye selskaper . Dårlig regnskapsføring kan bety revisjon likevel . Revisjonsplikt for morselskap . Melding om ikke-revisjon

Ingen vurderinger ennå